香港有限合夥制基金(LPF)和開曼ELP基金、新加坡私募基金的優劣對比 (下)

【Q3】從稅收角度考慮,是採用香港LPF比較好,還是香港OFC比較好?

A3: 回答這個問題前,我們先來看一下LPF和OFC的本質區別。簡言之,LPF是合夥制,而OFC則是法人實體——有限責任公司。香港LPF不是獨立的法人實體,而是一個註冊機制;相反,香港的開放式基金公司(香港OFC)則是公司制,而且OFC也有私募機制。

但事實上,香港私募基金本身所享受的稅收優惠待遇,基本上是一致的,適用於香港LPF的稅收優惠政策也基本適用於香港OFC。

其中最主要的稅收因素包括:

— 利得稅方面:香港UFE「統一基金免稅法」制度下的稅收豁免;

— 印花稅方面:不徵收,因為依據定義,LPF的合夥權益不是“證券”;

— 資本稅方面:不徵收。

由於從基金本身稅收角度考慮採用LPF還是OFC的差別並不大。因此真正決定合夥人最終採用哪種基金架構的是,投資者整體的稅收需求。比如,一些美國的投資者通過有限合夥方式投資,在美國境內可以免稅,而這會成為基金架構選擇的重要考量因素。

但是從投資者和基金持有人角度看,LPF和OFC間還是有一定區別的。

成立一家合夥制的LPF,這意味其投資者/基金持有人是可以被“穿透”的。香港政府不會對投資者/基金持有人基金所收取的股利徵稅,但是如果納稅人是外國人,其所收取基金收入之份額,需要根據投資者/基金持有人所在地法律徵稅。

但是,對OFC來說,其投資者/基金持有人會從OFC收取股利,其僅就股利所得被徵稅被自身所在地法律被徵稅。 可見,在採用LPF架構還是OFC架構這一問題上,須綜合考慮基金本身和投資者/基金持有人的整體稅收效率,不能一概而論。

【Q4】香港LPF草案的公佈,讓做美元離岸基金的PE和律師都多了一個“替代性”選擇。那麼,香港LPF與開曼ELP相比,有何優劣?

A4: 很明確的一點是,香港LPF草案借鑒了其他離岸司法管轄區(如開曼群島)的法律架構,特別是在註冊層面和運營層面,幾乎大同小異。比如:— 對投資範圍無限制;— 靈活的出資和利潤分配;

— 合夥人可自由制定合同條款;— 有限合夥人可進行廣泛的安全港活動;— 簡便的註銷和解散機制等。

由於香港LPF將私募基金的“離岸”功能和“在岸”投資結合了起來,相比開曼離岸基金,又具有以下三個方面的優勢:

✦ 從基金結構優化的角度看——通過將基金註冊在香港,可以使基金結構與管理地點保持一致,從而簡化了基金結構。

✦ 從稅收協定角度看——在香港設立基金,在香港募集資金,在香港進行項目投資,LPF就有資格成為香港稅收居民,這無疑能夠加強基金的實質性,完美實現“經濟實質”。香港具有廣泛的避免雙重徵稅協定網路,已經與43個司法管轄區簽訂了DTA(Double Taxation Agreements)協定,有助於LPF在投資過程中進行稅收籌畫、提升稅收效率。

✦ 從稅收優惠的角度看——註冊LPF的費用和普通公司註冊差不多,且不適用0.8%的資本稅。在滿足某些條件的情況下,根據統一基金免稅制度免征香港利得稅,LPF的權益不屬於“香港證券”,因此,LPF權益出資、轉移或撤回,也不會被徵收印花稅。

對於開曼ELP基金而言,作為傳統的離岸美元基金熱門選擇,在一定時間內仍會有競爭力;但由於受“經濟實質法”和歐洲“稅收黑名單”影響,從中長期來看,很可能會面臨香港LPF的較大挑戰。

特別是對一些歐洲的投資者來說,比較介意開曼群島被列入“稅收黑名單”,對將離岸基金轉移到香港的意願強烈。此外,對於投資項目在中國內地的基金,也會優先選擇香港LPF。

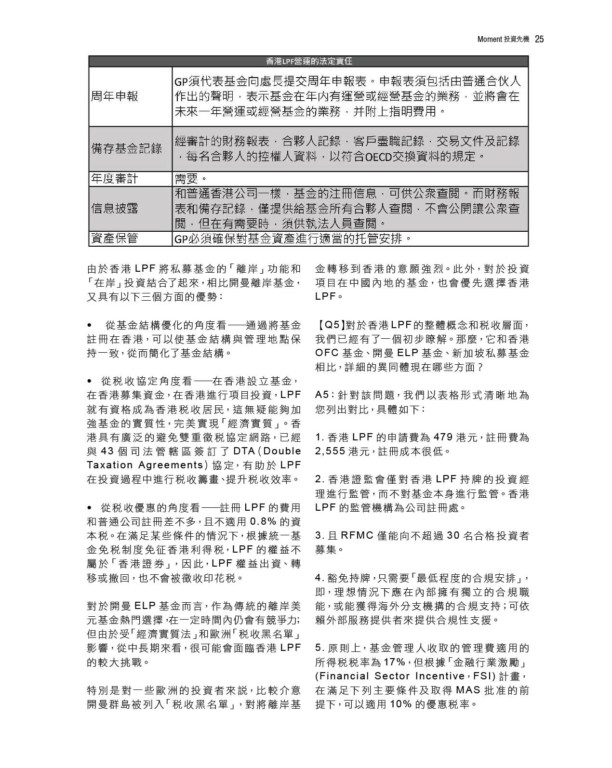

【Q5】對於香港LPF的整體概念和稅收層面,我們已經有了一個初步瞭解。那麼,它和香港OFC基金、開曼ELP基金、新加坡私募基金相比,詳細的異同體現在哪些方面?

A5:針對該問題,我們以表格形式清晰地為您列出對比,具體如下:

1. 香港LPF的申請費為479港元,註冊費為2,555港元,註冊成本很低。

2. 香港證監會僅對香港LPF持牌的投資經理進行監管,而不對基金本身進行監管。香港LPF的監管機構為公司註冊處。

3. 且RFMC僅能向不超過30名合格投資者募集。

4. 豁免持牌,只需要“最低程度的合規安排”,即,理想情況下應在內部擁有獨立的合規職能,或能獲得海外分支機搆的合規支持;可依賴外部服務提供者來提供合規性支援。

5. 原則上,基金管理人收取的管理費適用的所得稅稅率為17%,但根據“金融行業激勵”(Financial Sector Incentive,FSI)計畫,在滿足下列主要條件及取得MAS批准的前提下,可以適用10%的優惠稅率。