.png "P10 敏華(01999)")

作者 : 栢力,在金融業打滾15年,熟悉環球金融市場,曾擔任投行、銷售、研究等工作,現全職管理自己的投資組合。擅長搶先洞悉機會,發掘爆升行業及細價股。

中美貿易戰稍緩解 趁低吸納優質消費股

剛剛周末出來習特會的消息,稱中美貿易戰可能暫時休戰,刺激港股在周一(12月3日)大幅造好,受貿易戰直接影響的如萬洲(00288)、敏華(01999)等股票大幅反彈。貿易戰最終發展難以預料,但港股便宜及反彈之勢卻是非常明顯。現時港股的2018年市盈率大概10倍,跟10年平均的13倍有大幅折讓。另外,種種迹象顯示,資金正重回新興股市。美元最近兩個月的弱勢、土以其和阿根廷等今年遭受重創的股市最近的反彈、和騰訊(00700)等龍頭股重拾升幅。當然,內地經濟仍是十分疲弱,但筆者認為只要未發生重大的違約事件,AH股市在這位置已經反映了經濟進一步下行的風險了。

既然中美貿易戰暫時告一段落,我們可以開始重新關注一些下跌較多的優質股票,敏華(01999)便是一例。敏華自年初至今,股價足足下跌了一半,最近由於中美貿易戰稍緩,股價出現突破性反彈,讓我們分析一下它的投資價值吧。

敏華產品具國際品牌地位

敏華控股是一家從事沙發、床墊、板式家具、海綿、家具配件等產品的研發、製造、銷售和服務的家具企業,其中功能沙發是公司主要的產品,公司旗下的主要品牌名為芝華仕。產品分為芝華仕頭等艙沙發,芝華仕5星床墊系列。2016年公司收購歐洲的Homegroup,旗下有Fleming品牌。Fleming北歐宜居在歐洲有1,200多家店舖,並且是宜家的供應商。在中國,敏華擁有品牌旗艦店約2,500家,並在全球擁有逾3,000個銷售終端,產品暢銷美國、英國、加拿大、中國等80多個國家及地區。它專注於功能沙發的生產與銷售,目前國內市佔率44.8%排名第一,且逐年提高。公司還在積極擴展其他沙發品及床上用品類。

敏華策略得宜

筆者認為,敏華做到今日過百億元市值的成績,主要做對了幾件事,而這些策略也能為敏華持續帶來增長。第一,它成功把產品從出口帶到內銷。公司90年代收購芝華仕品牌的時候主要做出口業務。它2010年上市時剛剛歐美經濟陷入低迷,仍占大部分銷售收入,中國佔比只有約20-25%。及後由於在中國的開店及品牌推廣成功,收入佔比不斷提升。去年中國市場收入首次超越北美市場,市佔率在美國排第四,在貿易戰下,它頗受影響,不過其近年的增長火車頭已轉至內地市場了。

第二,從直營到加盟。近年來公司逐漸將部分直營店轉換為加盟店,以費用較低的經銷商加盟模式擴張,直營店主要起到展示作用,因此銷售費用率和管理費用率隨規模擴張而逐漸降低,2018財年銷售費用率、管理費用率分別為16.89%和4.41%(2013 財年為19.16%和6.68%)。另外,公司積極在三四線城市擴張加盟商,亦橫向擴張產品線。

第三,產品線的擴張。除沙發外,還有床上用品,例如評價頗高的床墊(芝華仕五星床墊)。床具營收基數低,當前業務增速相對較快。2018 財年床具實現銷售收入4.85億元,佔營業收入的5%,同比增長90%,是公司同比增長最快的業務。

第四,收購歐洲HOME品牌。Home集團一直在東歐從事軟墊家具生產,目前在波蘭、波羅的海國家和烏克蘭經營五家工廠。Home集團擁有2,200多名員工,銷售對象為歐洲的若干知名家具零售商(包括IKEA、Steinhoff 及XXLLutz),其主要在西歐進行銷售,上半年收入增長7%。

中期收入增長理想 毛利有待逐步改善

敏華截至9月底半年的沙發的收入同比增長8.6%,其中量增長2%,其餘是價格的提升。雖然量的增長偏低,但價格上體現了公司年初加價的指引。另外,公司去年在國內開店400多家(21%増長),今年開117間(較去年底多7%),預期新店將帶動未來的收入提升。不過,除了2016年收購的Home Group以外,沙發及其他產品的中期業績毛利率都錄得下滑。公司總體毛利率由去年同期的38.3%下降至32.2%。一方面是由於原材料價格上漲,其中化工產品、鋼材、包裝紙上半年平均單位成本分別上升12.7%、3.8%、24%,最終致使公司生產成本同比增加30.3%。另一方面是由於公司有意轉向聚焦批發業務,將零售業務轉讓給經銷商。同時,新收購的鋼材業務江蘇鈺龍業務相對較低的毛利率亦拉低本集團的毛利率。不過,隨著近來鋼價下滑、及人民幣下跌,敏華的毛利率應會逐步改善。

布局越南減弱貿易戰不利影響

中美貿易戰在今年開展,敏華在6月迅速宣布收購一間位於越南的沙發廠房,總代價為6,800萬美元。目標公司主要從事沙發的生產和銷售,並出口至海外市場。收購完成後,敏華在越南生產製造的沙發能夠順利出口至美國,減弱貿易戰不利影響。新廠房已於11月動工興建,明年第四季投產,能生產沙發60萬套,完全滿足美國的銷售。可見敏華管理層執行力非常高,對市場變化反應快捷。

估值接近谷底

現時敏華的歷史市盈率不到8倍,市帳率只有2.3倍,觀其股本回報(ROE)達25%之高,而今年股價已下跌一半,現價確是非常吸引。

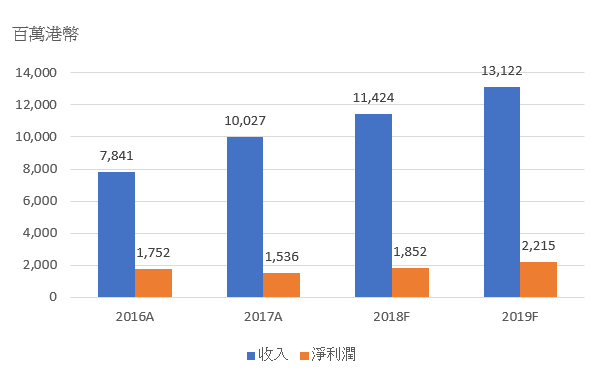

【圖表說】敏華收入及盈利

| 2016A | 2017A | 2018F | 2019F | |

| 收入 | 7,841 | 10,027 | 11,424 | 13,122 |

| 淨利潤 | 1,752 | 1,536 | 1,852 | 2,215 |

| 中國鎂錠一周報價 | ||||

| 日期 | 府谷 | 聞喜 | 太原 | 寧夏 |

| 11月29日 | 18200-18300 | 18500-18600 | 18400-18500 | 18200-18300 |

| 11月30日 | 18200-18300 | 18500-18600 | 18400-18500 | 18200-18300 |

| 12月3日 | 18200-18300 | 18500-18600 | 18400-18500 | 18200-18300 |

| 12月4日 | 18200-18300 | 18500-18600 | 18400-18500 | 18200-18300 |

新廣告時代")

新廣告時代")

新廣告時代")