要點:

– 過往的數據不一定能夠預測未來的市況

– 回測結果不一定準確

– 回測、前測加良好的風險管才是致勝的關鍵

為何回測(Backtesting)結果並不準確?

Backtesting,一般會被翻譯為回溯測試,簡稱回測,是利用歷史數據去測試買賣策略的可行性或成功率的一種方法。一般買賣策略設計師,都會按某一個概念去設計買賣策略,例如,順勢買賣可能會在價格、資金流和波幅率同步俱增的時候作出一個入市的舉動。相反,當現價超出某些均值的時候,就估計價格會由超高位或者超低位回歸均值,作出一個逆向買賣。以上兩種設計是最常見,但是不同的策略設計師會用不同的技術指標和時間框架,去製造出不同的策略。設計師完成設計一個策略之後,經常都會利用回測去了解這策略的可行性,就算通過了,都只不過是一個參考,千萬不要因為回測通過了就盲目投資,以下幾點必須要注意:

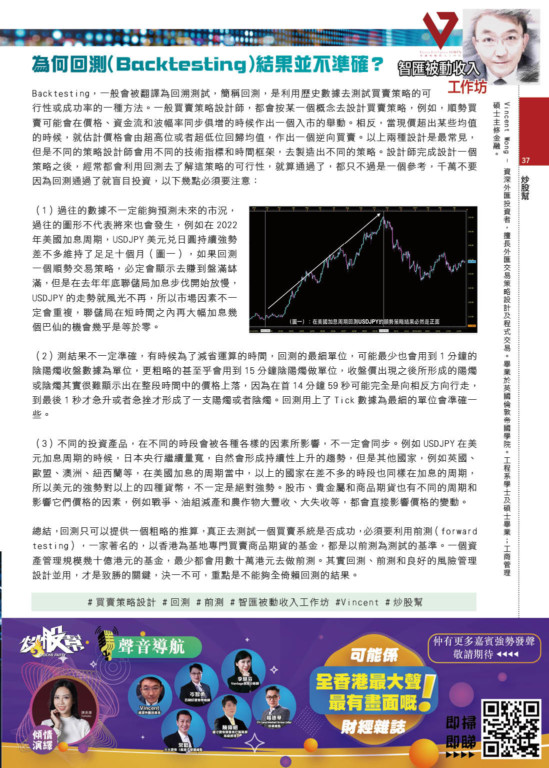

(1)過往的數據不一定能夠預測未來的市況,過往的圖形不代表將來也會發生,例如在2022年美國加息周期,USDJPY美元兌日圓持續強勢差不多維持了足足十個月(圖一),如果回測一個順勢交易策略,必定會顯示去賺到盤滿缽滿,但是在去年年底聯儲局加息步伐開始放慢,USDJPY的走勢就風光不再,所以市場因素不一定會重複,聯儲局在短時間之內再大幅加息幾個巴仙的機會幾乎是等於零。

(2)測結果不一定準確,有時候為了減省運算的時間,回測的最細單位,可能最少也會用到1分鐘的陰陽燭收盤數據為單位,更粗略的甚至乎會用到15分鐘陰陽燭做單位,收盤價出現之後所形成的陽燭或陰燭其實很難顯示出在整段時間中的價格上落,因為在首14分鐘59秒可能完全是向相反方向行走,到最後1秒才急升或者急挫才形成了一支陽燭或者陰燭。回測用上了Tick數據為最細的單位會準確一些。

(3)不同的投資產品,在不同的時段會被各種各樣的因素所影響,不一定會同步。例如USDJPY在美元加息周期的時候,日本央行繼續量寬,自然會形成持續性上升的趨勢,但是其他國家,例如英國、歐盟、澳洲、紐西蘭等,在美國加息的周期當中,以上的國家在差不多的時段也同樣在加息的周期,所以美元的強勢對以上的四種貨幣,不一定是絕對強勢。股市、貴金屬和商品期貨也有不同的周期和影響它們價格的因素,例如戰爭、油組減產和農作物大豐收、大失收等,都會直接影響價格的變動。

總結,回測只可以提供一個粗略的推算,真正去測試一個買賣系統是否成功,必須要利用前測(forward testing),一家著名的,以香港為基地專門買賣商品期貨的基金,都是以前測為測試的基準。一個資產管理規模幾十億港元的基金,最少都會用數十萬港元去做前測。其實回測、前測和良好的風險管理設計並用,才是致勝的關鍵,決一不可,重點是不能夠全倚賴回測的結果。

#買賣策略設計 #回測 #前測 #智匯被動收入工作坊 #Vincent #炒股幫