要點:

– 宏海控股前稱川盟金融,於2016年正式更名為宏海控股。公司早於2011年透過配售上市,包銷商包括中國光大、寶來證券等

– 宏海控股9年業務暫停1年被聯交所指為「不可持續」

– 暫停一年成為死刑理由?客戶群集中乃自打嘴巴

「短評」跟進宏海控股小股東公開函

筆者早前提及正在停牌中的宏海控股(08020)提出覆核,要求覆核委員會推翻GEM上市委員會的除牌決定。事隔一個月,一批宏海控股小股東亦對此發聲。公告日前發出公告表示,公司收到部分小股東的署名公開信,表示對對公司能否在覆核聆訊推翻上市委員會決定十分關心,指出只有復牌,才能令股東們的投資得以鬆綁。

事實上,該批小股東竟有10名署名股東,其實為數不少。如果重新檢視聯交所對宏海控股所作出的決定、以及其後提出的復牌指引,幾乎唯一一項復牌條件,就是解決一直以來最為市場所詬病的所謂GEM上市規則17.26關於「業務不足」,相對於一眾已經復牌或在復牌路上的上市公司的復牌條件包括「內部控制」、「刊發多年未發的財務報告」、「保留意見」等等,在在說明宏海控股是停牌公司中少數「循規蹈矩」的上市公司,如今落得如此狼狽艱難,不得不說一句「人善人欺」,難怪引來諸多小股東的反彈。

回顧一下宏海控股的歷史。宏海控股前稱川盟金融,於2016年正式更名為宏海控股。公司早於2011年透過配售上市,包銷商包括中國光大、寶來證券等。及至2013年8月,已故賭王何鴻燊家族二房三女、現時身兼信德集團執行董事的何超蕸正式入主,何氏同時獲任為公司主席兼執行董事。

9年業務暫停1年被聯交所指為「不可持續」

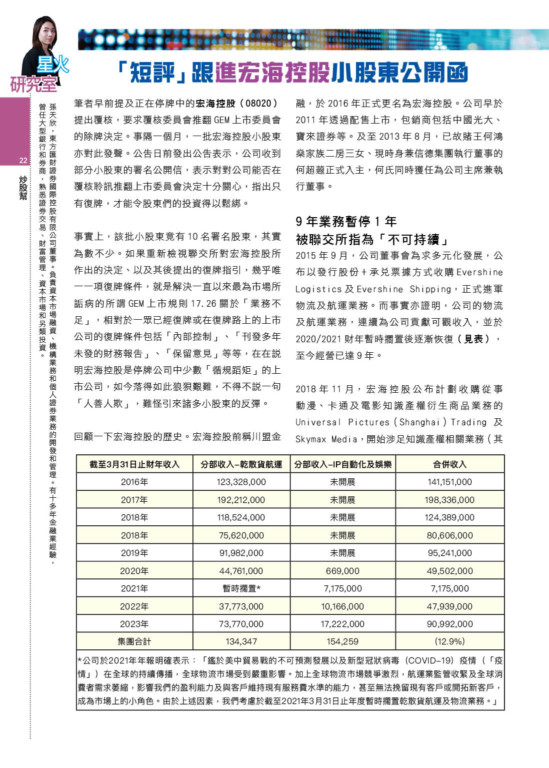

2015年9月,公司董事會為求多元化發展,公布以發行股份+承兌票據方式收購Evershine Logistics及Evershine Shipping,正式進軍物流及航運業務。而事實亦證明,公司的物流及航運業務,連續為公司貢獻可觀收入,並於2020/2021財年暫時擱置後逐漸恢復(見表),至今經營已達9年。

截至3月31日止財年收入 分部收入-乾散貨航運 分部收入-IP自動化及娛樂 合併收入

2016年 123,328,000 未開展 141,151,000

2017年 192,212,000 未開展 198,336,000

2018年 118,524,000 未開展 124,389,000

2018年 75,620,000 未開展 80,606,000

2019年 91,982,000 未開展 95,241,000

2020年 44,761,000 669,000 49,502,000

2021年 暫時擱置* 7,175,000 7,175,000

2022年 37,773,000 10,166,000 47,939,000

2023年 73,770,000 17,222,000 90,992,000

*公司於2021年年報明確表示:「鑑於美中貿易戰的不可預測發展以及新型冠狀病毒(COVID-19)疫情(「疫情」)在全球的持續傳播,全球物流市場受到嚴重影響。加上全球物流市場競爭激烈,航運業監管收緊及全球消費者需求萎縮,影響我們的盈利能力及與客戶維持現有服務費水準的能力,甚至無法挽留現有客戶或開拓新客戶,成為市場上的小角色。由於上述因素,我們考慮於截至2021年3月31日止年度暫時擱置乾散貨航運及物流業務。」

2018年11月,宏海控股公布計劃收購從事動漫、卡通及電影知識產權衍生商品業務的Universal Pictures(Shanghai)Trading 及Skymax Media,開始涉足知識產權相關業務(其後分類為「IP自動化及娛樂業務」),作為業務多元化布局。經過不足2年時間,IP自動化及娛樂業務於由2020財年開始為宏海控股貢獻分部收入。其後3年更以高速增長,至2022/2023財年分部營收達至1,722萬港元,累計增幅超過25倍。(見表)

不過對於中小型上市企業全力搞好業務,恢復業務並致力尋找新增長點以脫困之努力,聯交所的掌權者似乎毫無感覺。於2022年1月,聯交所GEM上市委員會作出決定,要求宏海停牌「履行聯交所可能制定之任何復牌指引及於聯交所信納下全面遵守GEM上市規則,方可恢復本公司股份買賣」。而其後聯交所於上市委員會覆核聆訊後,繼續維持對宏海控股除牌的決定。其所持理由包括乾散貨航運及物流服務業務於2020/2021財年「暫停之前一直為本公司之主要收益來源。此項業務之運營長期以來客戶群集中,令委員會關注到此項業務缺乏業務實質性。於過去五年,最大客戶貢獻總收益之21%至63%,而五大客戶貢獻總收益之66%至92%。」

暫停一年成為死刑理由?客戶群集中乃自打嘴巴

不知道讀者們有何感覺,還是事不關己、己不勞心。但從筆者的角度,這個理由與業務不足根本狗屁不通,只是聯交所上市委員會的「死刑判詞」。你講暫停一年可以被除牌,那麼疫情期間主動暫停或被暫停業務者,相信一定不止宏海控股一家,餐飲、旅遊、博彩不是皆曾暫停?是否營運歷史達9年的業務,暫停1年便屬不可持續?

此外,你講業務不足,就直接講怎麼才算是充足,營業額要多少才算充足,無謂將球門搬來搬去。另外何必要牽連到甚麼業務實質性,甚麼客戶群集中,客戶群集中,只能說是業務風險的一部分。在疫情期間,不少客戶群極度分散的中式酒樓,不一樣要「暫停營業」,甚至永久結業?相反,客戶群較為「集中」的日式料理,卻更加做得有聲有色。

而聯交所可能忘記,其實聯交所就曾批準過不少「客戶群集中」的申請人上市,不知道聯交所又會作何解釋。筆者就簡單舉個例子,主板公司德銀天下(02418),就在聯交所GEM上市委員會對宏海控股發出除牌決定即2022年5月4日後不久上市(2022年7月),在德銀天下招股書當中如此描述其客戶集中情況:「於業績記錄期,本集團總收入約83.1%、86.9%及77.3%由陝汽控股集團及關聯客戶…所貢獻。」(招股書第316頁)。請問聯交所看到後此點後,再對比自己除牌決定信函的文字(參考宏海控股公告),而兩者之間僅相隔2個月,不知聯交所有何感想?只能說聯交所打倒昨日的我的速度之快,臉皮之厚,實在無出其右。

筆者其實可以再花3,000字對聯交所上市委員會的所謂「其他理由」,作出逐一駁斥,並提出更豐富的論據,不過篇幅所限,就留待日後適當時間再作補充。但在此筆者亦要補充一句,聯交所口口聲聲要改善創業板、細價股的市場流動性,但觀乎其行徑,似乎是講一套、做一套,尤其是聯交所上市委員會隨意將上市公司除牌的行徑,在目前複雜的國際金融市場形勢之中,無疑是「金融自宮」,為美國金融霸權「遞刀」,使到更多香港以至新加坡等地區的中小企赴美上市,進一步削弱香港作為國際金融中心的地位。

而小股東信函中提出的問題更令人細思極恐:究竟在聯交所之中,是否也存在一些個別人士不作為、軟對抗的行徑,令初心善良的改革反做成「手術成功、病人死亡」的惡果?大家都值得深思。

")