人仔港女 You jump I jump

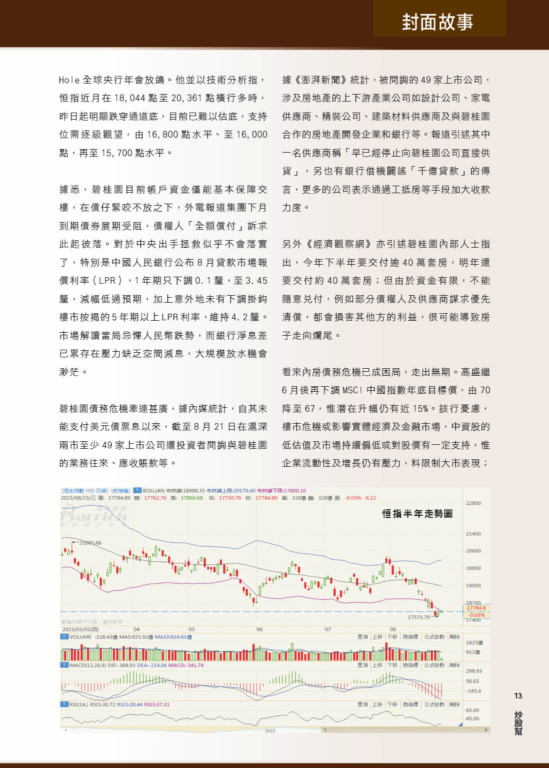

人行公布8月LPR(貸款市場報價利率),一年期LPR下調至3.45釐,惟5年期以上利率則維持不變,市場原先預期下調15個基點。對此市場大感憂慮,港股周一(8月21日)低開低走一度見17,587點,創9個月新低。

未幾恒生指數公司發表網誌,指出在過去12個月人民幣與恒指﹑國指及恒生綜合指數的相關係數分別為+0.55、+0.53及+0.55,處於中等偏強水平。從中識別出從2016年12月以來人民幣升值期間及貶值期間,港股隨著人民幣貶值而下跌,並隨人民幣升值而上揚,不過疫情期間除外。

恒指公司似埋下伏線,稱人民幣潛在升值將令報表貨幣為人民幣的港股受惠。周二(8月22日)港股即終止了「七連跌」,但仍未收復萬八點大關!

熊火燃碧桂 跌浪續連年

有指近日港股跌勢,乃碧桂園(02007)燃起的新一輪內房爆所致,惟中央救火力度有待章顯,致令港股及至8月21日連跌七個交易日,為近兩年來最長的跌浪,7日累失1,625點,而8月份至今則大瀉2,455點或12%!

有分析人士表示,內房困局有機會燒至內銀、內險、消費甚至金融信託層面,不排除中央最終要直接入股問題內房,惟要面對為過度借貸企業賣單的道德風險。除內房外,大市仍面對中美關係差,以及美國利率頂難捉摸的壓力,短線唯一憧憬在於聯儲局會否在本周四舉行的Jackson Hole全球央行年會放鴿。他並以技術分析指,恒指近月在18,044點至20,361點橫行多時,昨日起明顯跌穿通道底,目前已難以估底,支持位需逐級觀望,由16,800點水平、至16,000點,再至15,700點水平。

據悉,碧桂園目前帳戶資金僅能基本保障交樓,在債仔緊咬不放之下,外電報道集團下月到期債券展期受阻,債權人「全額償付」訴求此起彼落。對於中央出手拯救似乎不會落實了,特別是中國人民銀行公布8月貸款市場報價利率(LPR),1年期只下調0.1釐,至3.45釐,減幅低過預期,加上意外地未有下調掛鈎樓市按揭的5年期以上LPR利率,維持4.2釐。市場解讀當局忌憚人民幣跌勢,而銀行淨息差已累存在壓力缺乏空間減息,大規模放水機會渺茫。

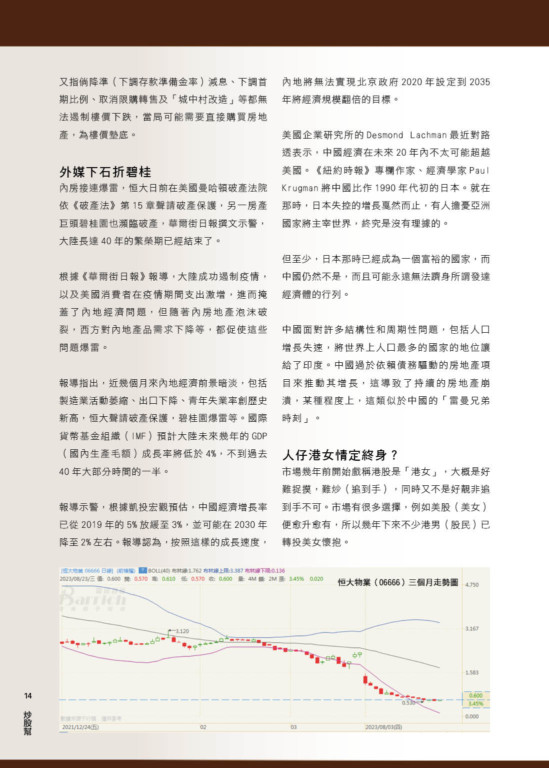

碧桂園債務危機牽連甚廣,據內媒統計,自其未能支付美元債票息以來,截至8月21日在滬深兩市至少49家上市公司遭投資者問詢與碧桂園的業務往來、應收賬款等。

據《澎湃新聞》統計,被問詢的49家上市公司,涉及房地產的上下游產業公司如設計公司、家電供應商、精裝公司、建築材料供應商及與碧桂園合作的房地產開發企業和銀行等。報道引述其中一名供應商稱「早已經停止向碧桂園公司直接供貨」,另也有銀行借機闢謠「千億貸款」的傳言,更多的公司表示通過工抵房等手段加大收款力度。

另外《經濟觀察網》亦引述碧桂園內部人士指出,今年下半年要交付逾40萬套房,明年還要交付約40萬套房;但由於資金有限,不能隨意兌付,例如部分債權人及供應商謀求優先清償,都會損害其他方的利益,很可能導致房子走向爛尾。

看來內房債務危機已成困局,走出無期。高盛繼6月後再下調MSCI中國指數年底目標價,由70降至67,惟潛在升幅仍有近15%。該行憂慮,樓市危機或影響實體經濟及金融市場,中資股的低估值及市場持續偏低或對股價有一定支持,惟企業流動性及增長仍有壓力,料限制大市表現;又指倘降準(下調存款準備金率)減息、下調首期比例、取消限購轉售及「城中村改造」等都無法遏制樓價下跌,當局可能需要直接購買房地產,為樓價墊底。

外媒下石折碧桂

內房接連爆雷,恒大日前在美國曼哈頓破產法院依《破產法》第15章聲請破產保護,另一房產巨頭碧桂園也瀕臨破產,華爾街日報撰文示警,大陸長達40年的繁榮期已經結束了。

根據《華爾街日報》報導,大陸成功遏制疫情,以及美國消費者在疫情期間支出激增,進而掩蓋了內地經濟問題,但隨著內房地產泡沫破裂,西方對內地產品需求下降等,都促使這些問題爆雷。

報導指出,近幾個月來內地經濟前景暗淡,包括製造業活動萎縮、出口下降、青年失業率創歷史新高,恒大聲請破產保護,碧桂園爆雷等。國際貨幣基金組織(IMF)預計大陸未來幾年的GDP(國內生產毛額)成長率將低於4%,不到過去40年大部分時間的一半。

報導示警,根據凱投宏觀預估,中國經濟增長率已從2019年的5%放緩至3%,並可能在2030年降至2%左右。報導認為,按照這樣的成長速度,內地將無法實現北京政府2020年設定到2035年將經濟規模翻倍的目標。

美國企業研究所的Desmond Lachman最近對路透表示,中國經濟在未來20年內不太可能超越美國。《紐約時報》專欄作家、經濟學家Paul Krugman將中國比作1990年代初的日本。就在那時,日本失控的增長戛然而止,有人擔憂亞洲國家將主宰世界,終究是沒有理據的。

但至少,日本那時已經成為一個富裕的國家,而中國仍然不是,而且可能永遠無法躋身所謂發達經濟體的行列。

中國面對許多結構性和周期性問題,包括人口增長失速,將世界上人口最多的國家的地位讓給了印度。中國過於依賴債務驅動的房地產項目來推動其增長,這導致了持續的房地產崩潰,某種程度上,這類似於中國的「雷曼兄弟時刻」。

人仔港女情定終身?

市場幾年前開始戲稱港股是「港女」,大概是好難捉摸,難炒(追到手),同時又不是好靚非追到手不可。市場有很多選擇,例如美股(美女)便愈升愈有,所以幾年下來不少港男(股民)已轉投美女懷抱。

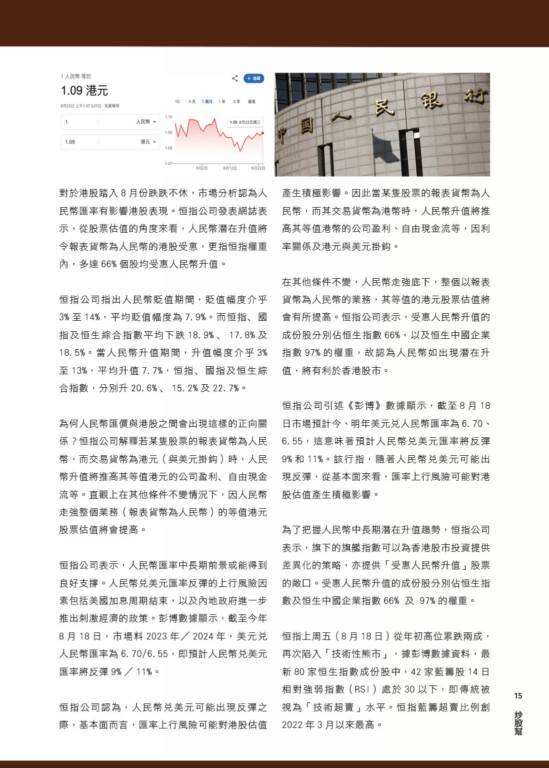

對於港股踏入8月份跌跌不休,市場分析認為人民幣匯率有影響港股表現。恒指公司發表網誌表示,從股票估值的角度來看,人民幣潛在升值將令報表貨幣為人民幣的港股受惠,更指恒指權重內,多達66%個股均受惠人民幣升值。

恒指公司指出人民幣貶值期間,貶值幅度介乎3%至14%,平均貶值幅度為7.9%。而恒指﹑國指及恒生綜合指數平均下跌18.9%﹑17.8%及18.5%。當人民幣升值期間,升值幅度介乎3%至13%,平均升值7.7%,恒指﹑國指及恒生綜合指數,分別升20.6%﹑15.2%及22.7%。

為何人民幣匯價與港股之間會出現這樣的正向關係?恒指公司解釋若某隻股票的報表貨幣為人民幣,而交易貨幣為港元(與美元掛鈎)時,人民幣升值將推高其等值港元的公司盈利﹑自由現金流等。直觀上在其他條件不變情況下,因人民幣走強整個業務(報表貨幣為人民幣)的等值港元股票估值將會提高。

恒指公司表示,人民幣匯率中長期前景或能得到良好支撐。人民幣兌美元匯率反彈的上行風險因素包括美國加息周期結束,以及內地政府進一步推出刺激經濟的政策。彭博數據顯示,截至今年8月18日,市場料2023年/2024年,美元兌人民幣匯率為6.70/6.55,即預計人民幣兌美元匯率將反彈9%/11%。

恒指公司認為,人民幣兌美元可能出現反彈之際,基本面而言,匯率上行風險可能對港股估值產生積極影響。因此當某隻股票的報表貨幣為人民幣,而其交易貨幣為港幣時,人民幣升值將推高其等值港幣的公司盈利、自由現金流等,因利率關係及港元與美元掛鈎。

在其他條件不變,人民幣走強底下,整個以報表貨幣為人民幣的業務,其等值的港元股票估值將會有所提高。恒指公司表示,受惠人民幣升值的成份股分別佔恒生指數66%,以及恒生中國企業指數97%的權重,故認為人民幣如出現潛在升值,將有利於香港股市。

恒指公司引述《彭博》數據顯示,截至8月18日市場預計今、明年美元兌人民幣匯率為6.70、6.55,這意味著預計人民幣兌美元匯率將反彈9%和11%。該行指,隨著人民幣兌美元可能出現反彈,從基本面來看,匯率上行風險可能對港股估值產生積極影響。

為了把握人民幣中長期潛在升值趨勢,恒指公司表示,旗下的旗艦指數可以為香港股市投資提供差異化的策略,亦提供「受惠人民幣升值」股票的敞口。受惠人民幣升值的成份股分別佔恒生指數及恒生中國企業指數66% 及 97%的權重。

恒指上周五(8月18日)從年初高位累跌兩成,再次陷入「技術性熊市」,據彭博數據資料,最新80家恒生指數成份股中,42家藍籌股14日相對強弱指數(RSI)處於30以下,即傳統被視為「技術超賣」水平。恒指藍籌超賣比例創2022年3月以來最高。