息魔襲港勢見16500

美國10年期債息隔晚攀上4.7厘的16年高位,拖累近日亞洲區股市全線受挫,恒指及國指在第四季首個交易日即告失利,雙雙把上周五(9月29日)的升幅全數回吐,再創去年11月以來低位,並且分別是兩個月及3個月以來最大點數跌幅。資金流數據反映外資繼續減持中港股票,有分析認為恒指未見底,今季恐下試萬六點。

首先周二(10月3日)港股經歷長假期後復市即急挫,恒指低開263點後反覆向下,一度瀉近600點,低見17,212點,全日挫478點收報17,331點。10月4日,恒指低位17,094點,即月內之波幅暫為452點。如此波幅肯定不能應付整個10月份需要,那肯定還有一段時間跌。

10月恐失萬七點點大關

10月大市暫衹過了兩個交易日,在反覆偏軟之勢頭下,恒生指數走勢暫已初呈先高後低之形態,大市持續反覆,並正欲下試17,000點之支持。

恒生指數暫是由3日之高位17,546點跌至4日之低位17,094點,即月內之波幅暫為452點,由於一個月之高低位是不會同時出現於兩個交易日之內,加上452點之波幅亦該不能滿足月內之所需,故在10月餘下之交易日,理論上該有更大之波幅點出現,從而擴闊月內之波幅以滿足所需,同時亦可拉闊月內高低位之距離,藉此滿足慣性之要求。

再看恒生指數移動線方面之表現,可以講係一級級地下滑。分別為250天線的19,099點;100天線的18,829點;50天線約18,460點附近;20天線約17,826點;10天線約17,610點。技術上若恒指失守17,000點,便會至少下試16,500點。

考慮到恒指反覆於上述各組平均移動線之下,單從技術上看港股分析,大市目前該正處反覆續試底之弱態中,而所指的底,首個該為17,000點大關,惟一旦此據點有失,則其時大市進一步下試16,500點之支持。

一日恒生指數仍反覆於各組平均移動線之下,整個大市仍將續處反覆續尋底之弱態中,直到恒生指數能成功重越10天線並穩守其上超過三個交易日,大市方能初呈回穩之訊號。

外部方面,美國維持加息期的時間或較預期為長,美國10年期債息升至4.553厘的2007年以來高位,美滙指數升穿106,利淡港股以及整體新興市場;另一方面,內地雖然接連出招撐樓市,包括減息降准、認房不認貸以至放寬限購,但對解決內房債務危機幫助有限,恒大(03333)就剛傳出債務重組計劃受挫,或遭債權人申請清盤的消息。

港元息口屢創10多年新高

至於內部方面,香港經濟步履蹣跚,資金持續外流;相反港元息口就屢創10多年新高,影響之下本地樓市陷入低潮,砍價蝕讓消息無日無之。在悲觀氣氛瀰漫下,即使恒指已跌至17,500點樓下,市盈率回落至9倍水平,但仍無法吸引投資者入市,港股交投愈趨低迷,每日成交金額跌至800億水平。

截至周二(10月3日)收市為止,今年港股暫時累跌逾12%,連同對上三年都是跌市,若由2019年收市的28,189點計起,恒指至今累跌已超過11,000點,跌幅40%。

美國國債孳息續上揚,其中10年期國債孳息率再創自2007年以來新高,觸發投資者憂慮,美股三大指數於周二(10月3日)均低收。其中道指跌430點或1.3%,險守33000點關;反映科技股走勢的納指,跌幅更達1.9%。亞太區股市周三(10月4日)承接美股跌勢,其中日股大瀉逾500點或1.8%,韓國股市於假期後復市,跌幅逾2%。匯市方面,美匯指數企穩107。

踏入10月份,港股連跌2日,累計跌幅逾600點。同時港股連續2日創下今年新低,更一度失守17,100點。由於內地正值國慶假期,在受制於欠缺北水情況下,全日大市成交不足600億元。

周二恒指收市報17,195點,跌135點,國指跌66點,報5,882點,科指跌65點,報3,752點,成交額576億元。其中以科技股今日表現疲弱,其中百度(09888)挫4.1%,為全日表現最差藍籌,阿里(09988)跌1.6%,美團(03690)跌2.8%。網上旅遊平台股亦下跌,同程旅行(00780)跌1.8%,攜程(09961)跌3.8%。手機設備股同樣低收,舜宇(02382)跌3.1%,瑞聲(02018)跌1.1%,高偉電子(01415)跌2.2%。

港股表現長期低迷,投資者除選擇離場觀望外,仍留在場內的資金,便集中流向在業務穩定、兼有高息率的藍籌股,目前80隻藍籌中,今年表現最佳的是哪幾隻,相信股民隨便猜都猜得到,而且只要基本面沒變的話,相信今年底前這些股份仍會是港股市場上最正路的投資對象,亦可以成為收息股做避風港

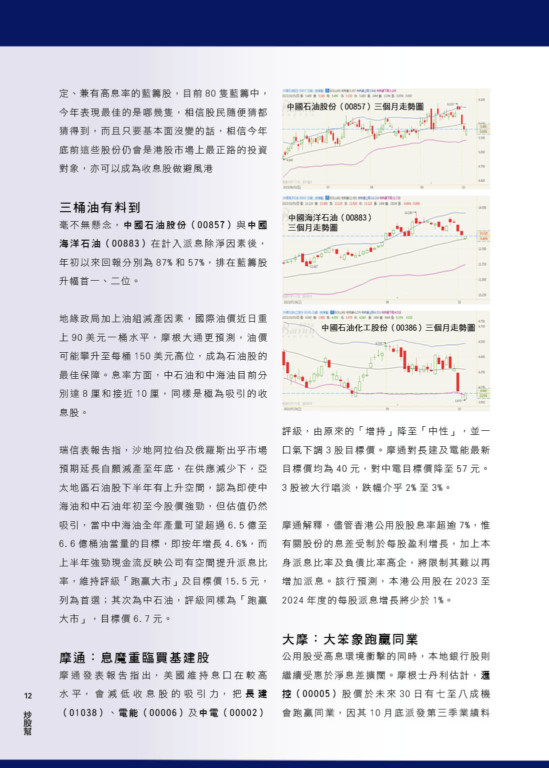

三桶油有料到

毫不無懸念,中國石油股份(00857)與中國海洋石油(00883)在計入派息除淨因素後,年初以來回報分別為87%和57%,排在藍籌股升幅首一、二位。

地緣政局加上油組減產因素,國際油價近日重上90美元一桶水平,摩根大通更預測,油價可能攀升至每桶150美元高位,成為石油股的最佳保障。息率方面,中石油和中海油目前分別達8厘和接近10厘,同樣是極為吸引的收息股。

瑞信表報告指,沙地阿拉伯及俄羅斯出乎市場預期延長自願減產至年底,在供應減少下,亞太地區石油股下半年有上升空間,認為即使中海油和中石油年初至今股價強勁,但估值仍然吸引,當中中海油全年產量可望超過6.5億至6.6億桶油當量的目標,即按年增長4.6%,而上半年強勁現金流反映公司有空間提升派息比率,維持評級「跑贏大市」及目標價15.5元,列為首選;其次為中石油,評級同樣為「跑贏大市」,目標價6.7元。

摩通:息魔重臨買基建股

摩通發表報告指出,美國維持息口在較高水平,會減低收息股的吸引力,把長建(01038)、電能(00006)及中電(00002)評級,由原來的「增持」降至「中性」,並一口氣下調3股目標價。摩通對長建及電能最新目標價均為40元,對中電目標價降至57元。3股被大行唱淡,跌幅介乎2%至3%。

摩通解釋,儘管香港公用股股息率超逾7%,惟有關股份的息差受制於每股盈利增長,加上本身派息比率及負債比率高企,將限制其難以再增加派息。該行預測,本港公用股在2023至2024年度的每股派息增長將少於1%。

大摩:大笨象跑贏同業

公用股受高息環境衝擊的同時,本地銀行股則繼續受惠於淨息差擴闊。摩根士丹利估計,滙控(00005)股價於未來30日有七至八成機會跑贏同業,因其10月底派發第三季業績料表現穩健,回購計劃可望推進。儘管大摩指滙控仍須因應內房問題進行額外撥備,但認為其信貸成本受控,給予該股「增持」評級,目標價72.2元。滙控股價昨輕微低收0.08%,報60.85元,較大摩目標價有18.7%上升空間。

股災月重臨

傳統上10月為股災月,其中最為投資者熟悉的,自然是1987年港股停市四日那一次,當年恒指單月大跌44%;此外,在1997和2008年的10月份,恒指亦曾分別錄得29%和22%的跌幅。

從1987年起計至2022年的36年間,10月份港股的升跌比例其實是26對10,即跌市只有10年,而升市就有26年,升市比例達72%。再者,在這26年的10月升市中,亦不乏升幅顯著的例子,如1998年升29%;1993年升21%;2007年升15%。

由此可見,10月被稱為股災月,主要還是早年曾出現的幾次較大跌幅所造成的印象。即歷年10月港股升多跌少,但要不不跌,跌起來時就是股災級。

美國息魔不時突襲

美國聯儲局理事鮑曼(Michelle Bowman)認為仍需要多次加息以遏抑通脹。她說,近幾個月對抗通脹獲得進展,但高企的能源價格帶來逆轉風險,認為可能需要進一步加息,才能令通脹及時回到2%的目標水平。

聯儲局上月將聯邦基金利率維持在5.25厘至5.5厘的22年高位,季度預測顯示年內仍會再加息一次。

美國上周公布的8月份扣除食品和能源的核心個人消費支出價格指數上漲0.1%,鮑曼在之後說仍要加息,顯示數據未能說服她物價升幅出現可持續回落。聯儲局亦會密切關注一項關鍵服務業價格指標,錄得2020年以來最低單月升幅。

對於美國上月新增私人企業就業職位由8月的17.7萬急速放緩至8.9萬,低於預期的15萬。數據出爐前,美國10年期國債債息高見4.884厘,30年期債息則高見5.011厘,數據公布後全球債市抛售潮暫停,債息回落。「小非農」放緩,是否意味周五(10月6日)重磅非農數都會放緩?會否成為今輪債市抛售潮嘅轉捩點?

鴻鵠資產管理行政總裁陸庭龍認為,美國ADP就業數據及周五公布的非農就業數據有關聯性,但實際影響有幾大就要等數據公布先知道,相信單單一個月嘅數據未必可以扭轉形勢。

聯儲局目標將通脹長期維持在2%,但目前美國核心個人消費指出物價指數(PCE)維持在約4%水平,與目標有距離,12月到美國議息結果何去何從還看更多的經濟數據。