港股酣戰萬六關

繼恒指周一(12月11日)終於失守16,000點大關後,很快又在這𥚃跌倒,又在這𥚃爬起來。面對聯儲局議息,國際評級機構調低港股評級,好友淡友繼續在萬六關酣戰!

跌市成交縮 明年續放緩

有評級機構看淡香港2024年經濟增長放縵,加上觀望美國議息結果,港股在低成交下回套逾百點。恒生指數周三(12月13日)低開62點,報16,311點,跌幅曾收窄至47點,高見16,326點,之後拋售壓力增大,午後更跌穿今早低位,最多跌229點,低見16,145點,尾市跌幅收窄至兩百點內。恒指最終跌145點或0.9%,收報16,228點;國指跌1.1%,報5,550點;科指挫1.2%,報3,686點。大市全日成交754.56億,為11月13日後最低。

藍籌滙控(00005)下滑0.2%;平保(02318)降2.3%;建行(00939)走低0.4%;港交所(00388)降1%;信義玻璃(00868)插5.7%,為包尾藍籌;但友邦(01299)升0.4%;小米(01810)揚2.5%,為表現最好藍籌。

焦點板塊

恆指午後跟隨A股跌勢加劇,一度挫近230點,收市報16,228點,跌145點。大市全日成交縮減至逾754億元,是1個月以來最少。

科技指數跌逾1%,收報3,686點。科網股普遍向下,其中,美團(03690)及京東集團(09618)跌逾2%,東方甄選(01797)出現文案風波,集團抖音帳戶短短3日減少逾6萬名粉絲,股價重挫近13%。

中資金融股有份拖低大市,中國人壽(02628)、中國平安(02318)及中國人民保險集團(01339)跌逾2%,招商銀行(03968)更挫4%。中汽協表示,11月新能源車出口按月跌近22%,蔚來(09866)跌逾5%,小鵬汽車(09868)挫逾6%。中經會未有推出新政策撐內房,雖然住建部指支持房企解決短期現金流緊張問題,但融創中國(01918)仍急瀉15%,遠洋集團(03377)大跌逾8%,有董事自願減薪的碧桂園(02007)跌逾2%。

手機設備股有追捧,小米集團(01810)逆市升逾2%,是表現最佳藍籌,聯想集團(00992)、比亞迪電子(00285)及舜宇光學(02382)升1%。

聯儲局今晚公布議息結果,但港股昨日彈173點後,今日已無力再上,一度吐逾兩百點,大市成交更縮至逾四周最低。

內房股:住建部副部長董建國表示,支持房企解決短期資金緊張問題,但又指對違法違規導致資不抵債、失去經營能力的企業,要按照法治化、市場化原則出清,內房股捱沽。龍湖(00960)回落2.5%;世茂(00813)瀉8.3%;碧桂園(02007)執董楊惠妍、莫斌、楊子莹及非執董陳翀主動提出降薪,股價全日降2.5%;合景泰富(01813)挫8.5%;越秀地產(00123)瀉6.9%;旭輝(00884)插一成;融創(01918)急跌15%;恒大(03333)跌0.8%。中國海外(00688)挫3%;萬科(02202)挫3%;華潤置地(01109)跌3.2%。

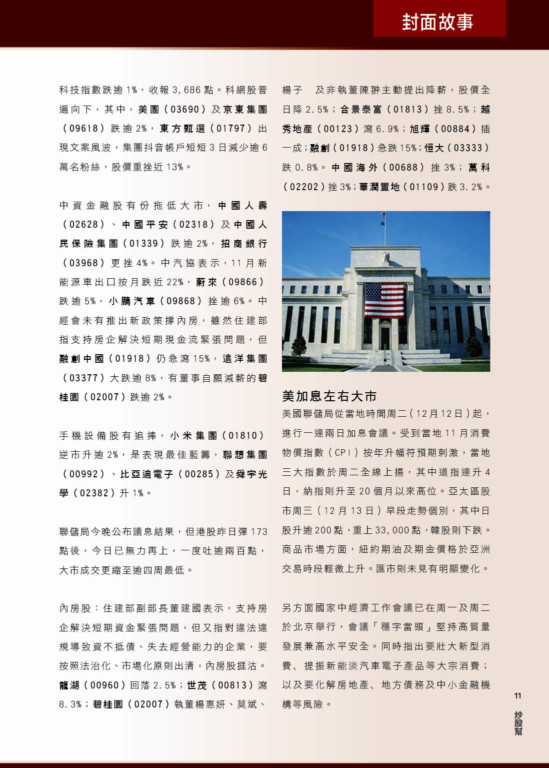

美加息左右大市

美國聯儲局從當地時間周二(12月12日)起,進行一連兩日加息會議。受到當地11月消費物價指數(CPI)按年升幅符預期刺激,當地三大指數於周二全線上揚,其中道指連升4日,納指則升至20個月以來高位。亞太區股市周三(12月13日)早段走勢個別,其中日股升逾200點,重上33,000點,韓股則下跌。商品市場方面,紐約期油及期金價格於亞洲交易時段輕微上升。匯市則未見有明顯變化。

另方面國家中經濟工作會議已在周一及周二於北京舉行,會議「穩字當頭」堅持高質量發展兼高水平安全。同時指出要壯大新型消費﹑提振新能淡汽車電子產品等大宗消費;以及要化解房地產﹑地方債務及中小金融機構等風險。

12月未見廚窗效應

大市開始步入12月中旬,直到執筆一刻止計,本月大市形態仍暫屬先高後低。從技術上看,大市暫時首個上升目標該為10天線(約16,480點)但以目前大市動力看,似乎有點舉步艱難感覺。恒指若未能成功重越10天線並穩守其上之前,大市仍未算真正喘定及回穩。

獨立的經濟數據匯總機構Truflation表示,在勞動力市場強勁的情況下,美國核心通脹正變得根深蒂固,投資者不應該排除加息的可能性。

周二美國通脹數據公布后,眾多機構研究對此提出反對,它們顯示分析師們預計不會進一步加息,爭論的焦點是2024年何時首次降息。

市場已經「排除」了進一步加息的可能性,預計美聯儲最早將於2024年上半年開始降息。這意味着,如果Truflation的警告成真,未來幾個月將出現顯著的金融市場再調整。

美國11月份的CPI同比漲幅為3.1%,低於10月份的3.2%。但環比數據從0%上升至0.1%,令市場感到意外。核心通脹停留在環比0.3%。

核心通脹是美聯儲面臨的潛在問題。Truflation的產品主管Oliver Rust表示:「由於服務業通脹目前根深蒂固,勞動力市場繼續異常火爆,我們預計12月份通脹將飆升至3.5%。」

Truflation通過校對超過1800萬個實時數據點來編製美國CPI數據,提供美國通脹風向的可靠指標。Rust表示:「我們預計,強勁的就業形勢將繼續給服務業帶來價格上漲的壓力。因此,我們認為年底前整體CPI將再次上升至3.5%。通脹可能會高企,比任何人預計的都要久,將CPI降至2%的目標對政策制定者來說將是一項艱巨的任務。」

Truflation目前沒有看到任何跡象顯示,就業市場將在未來幾個月降溫。

如果目前的形勢持續下去,市場應該準備好迎接2024年初可能出現的貨幣政策衝擊,因為為了降溫過熱的勞動力市場和抵禦粘性的服務業通脹,再次加息可能是唯一途徑。

穆迪震散港股

繼中國後,香港和澳門同時被國際評級機構穆迪(Moody’s)調低信用評級展望至「負面」,反映穆迪對中港之間緊密的政治、制度、經濟及金融聯繫的評估。港股連跌3日,上周三(12月6日)開市報約16,000點,比1997年回歸時還差。另一方面,習近平強調聚焦建設上海「五個中心」,發揮龍頭帶動作用。分析指香港恐正被上海取代。

有報道引述財經評論員顏寶剛表示,雖然恒指回到1997年水平,但離「金融海嘯」最低位仍有一大段距離,估計港股年底或明年初會在16,000至18,000點之間徘徊。但更值得留意的是,現在港股是累積地跌,情況更令人憂慮。

顏寶剛又指,當年因為金融危機,大家看到信貸緊縮、資金流出,是一個全球危機。但現在港股是一個陰跌的情況,當見到跌幅是累積跌下來,反而現在的情況更讓我們擔心。因為流動性正在減少,大家知道外資減少來港買股票,內地資金亦不見得很支持港股,短期內似乎看不到任何利好因素,包括中央是否有政策支持呢?

另外中大經濟學者李兆波則書面回覆指,香港目前主要缺乏外國資金,特別是美資。即使恒指觸底,如果沒有外資的積極參與,指數只會繼續處於低位。他並說今次與金融危機不同,更大是受政治影響,港府並沒有製訂政策或協調,避免做任何或損害香港金融中心地位的事。

過去有人常言香港背靠祖國,同時香港也是中國與世界連結的橋梁,但今時今日香港的地位是否仍然重要?日前中國國家主席習近平去上海視察,據黨媒《人民網》報道,習近平強調要聚焦建設「五個中心」,包括國際經濟中心、金融中心、貿易中心、航運中心、科技創新中心,加快變成具有世界影響力的國際大都市,並發揮「引領作用」。

滬港之爭一大利淡

上海取代香港已經正在發生 值得注意的是過去很多年,經濟、金融、航運都主力放在香港,習近平現在是否要棄港而將重心放在上海?顏寶剛認為,習近平已不再關注香港是否金融中心。上海一直是全球貨櫃碼頭最重要的航空中心,這幾點其實香港已被取代。相信未來上海要取代香港,其實已經正在發生。

除了被上海取代,顏寶剛並說香港不論由新股集資、股市成交、甚至資產管理業務,其實都已經跑輸給新加坡。當各項優勢盡失,難見出路。

2023年的港股市場又是令投資者感到失望的一年,恒指今年以來基本上呈現出年頭快速衝高,餘下大部分時間反覆向下尋底走勢。若以對上周末收市計算,恒指年內累計下跌超過3,000點。目前來看,港股較大機會在今年創下一項歷史記錄,就是自恒生指數成立(1969年)以來,第一次錄得連續下跌四年的記錄。回顧之前歷史,恒指曾經兩次錄得連跌三年,分別發生在2000至2002年,及1965至1967年。

對於2024年港股走勢,相信外圍息率環境及內地經濟表現將會是兩大關鍵因素。在外圍方面,相信隨著通脹的緩步回落,美債息跟隨回落將會成為主線。但另一方面,聯儲局未來繼續縮表操作對美債息回落的過程亦會產生較大影響,並延緩了美債息下跌的速度。所有,相信美債息出現緩步向下的機會較大。同時,明年美國大選,亦成為港股走勢一個重要的外圍因素。回顧過去但凡在美國大選年,港股有較大的概率在下半年走出升市行情,當中唯一一次例外是發生在2008年,當年環球市場出現金融危機。

至於內地方面,現時經濟復甦仍處於相對疲弱,但有逐步回穩的局面。結合現時內地對穩定經濟增長的決心,未來內地經濟亦有機會出現回穩局面。而根據彭博資訊數據,亦預計明後兩年恒指的每股盈利增長表現將會較今年出現加快跡象,料對中長期港股帶來良好基本面。

")