息未減錢先動

2024年是減息期的開始早已成普遍共識,至於各大中央銀行減息減多少、何時開始減第一口息等仍眾說紛紜。這方面,進取派去年曾指今年美國的指標利率可望大減一厘半之多,但有見經濟仍相當堅實,今年起各方預期都轉為保守一些,現時最新預估美息全年大概減1至1.25厘左右。

減息年既成定局 減多減少未必重要

作為全球第一大經濟體,美國無論在經濟還是貨幣政策方面都難免擔起領頭羊的身份,因此聯儲局的行動往往備受投資者關注。每當聯儲局主席鮑威爾發言、聯邦公開市場委員FOMC開會前後、甚或及後發佈的會議紀錄當中,鮑公或官員們顯露的態度都對金融市場來說具相當份量,時常可撼動大市的投資情緒,股票、債券、商品、貨幣等各類產品價格都少不免會受其影響而上落。

相較年初時,市場及各央行對減息的憧憬都稍為降溫。言即,今年減息這一預期沒有改變,但啟動減息的時間點則有推遲,由年初普遍估算5月份開始減息行動,最新稍為延遲至6月份。追蹤各FOMC會議中加息可能性的芝加哥商品交易所利率期貨市場顯示,由一個月前有近85%機會於五月起減第一口息,至截筆前最新,料近80%機會六月起減息。

央行保留彈性 觸發減息或非困難

環看各國,G10當中,現時市場估計最快減息的有可能是瑞士,理由是當地的物價壓力相對溫和,最新的總體通漲率為1.3%,核心通漲率則為1.2%,現水平距離其歷史平均約0-1%的範圍較接近,市場暫預料瑞士央行有逾6成機會3月開始減息。

其餘各大央行都偏向口風趨緊,大部份以6至8月開始行動的機會率最大,央行們似乎想要靠口術減低大眾對減息的憧憬,頗有「包底」的意味,而非真的不會減息。例如,澳洲央行今年第一次議息時的確曾經考慮加息,但最終按兵不動,將其基準利率維持在12年高位4.35%不變,最近公佈的會議紀錄甚至暗示有可能再收緊政策。

澳洲這邊廂大放鷹風,一眾經濟學家們及投資業界卻不甚擔心,亦有學者指出要通漲回落至目標水平乃不切實際且過時的做法。理論是,通漲終歸是最大考量,但觸發減息只須「接近」而非「達到」目標通漲水平。

要進一步窺探一下各國的利率何時走下,可參考上表所列各地通漲率距離目標有多遠,越接近則越大機會提早減息。另一個可參考的數字,是實際利率Real Rate,亦即名義利率Nominal Rate減去通漲率。實際利率趨近零,央行要干預市場並調整息口(不論增減)的需要便越低。

轉角位須把握機會

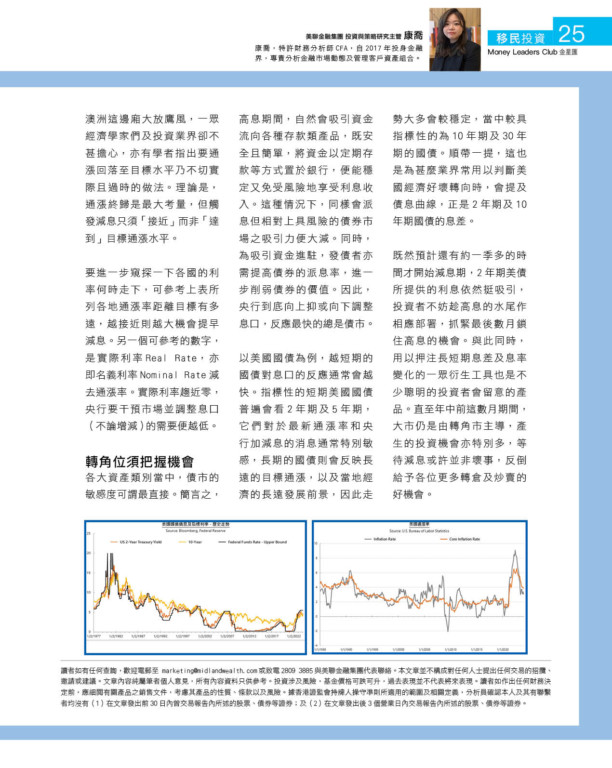

各大資產類別當中,債市的敏感度可謂最直接。簡言之,高息期間,自然會吸引資金流向各種存款類產品,既安全且簡單,將資金以定期存款等方式置於銀行,便能穩定又免受風險地享受利息收入。這種情況下,同樣會派息但相對上具風險的債券市場之吸引力便大減。同時,為吸引資金進駐,發債者亦需提高債券的派息率,進一步削弱債券的價值。因此,央行到底向上抑或向下調整息口,反應最快的總是債市。

以美國國債為例,越短期的國債對息口的反應通常會越快。指標性的短期美國國債普遍會看2年期及5年期,它們對於最新通漲率和央行加減息的消息通常特別敏感,長期的國債則會反映長遠的目標通漲,以及當地經濟的長遠發展前景,因此走勢大多會較穩定,當中較具指標性的為10年期及30年期的國債。順帶一提,這也是為甚麼業界常用以判斷美國經濟好壞轉向時,會提及債息曲線,正是2年期及10年期國債的息差。

既然預計還有約一季多的時間才開始減息期,2年期美債所提供的利息依然挺吸引,投資者不妨趁高息的水尾作相應部署,抓緊最後數月鎖住高息的機會。與此同時,用以押注長短期息差及息率變化的一眾衍生工具也是不少聰明的投資者會留意的產品。直至年中前這數月期間,大市仍是由轉角市主導,產生的投資機會亦特別多,等待減息或許並非壞事,反倒給予各位更多轉倉及炒賣的好機會。

康喬, CFA

投資與策略研究主管

美聯資產管理有限公司

(證監會持牌代表牌照BTY538)

讀者如有任何查詢,歡迎電郵至 [email protected]或致電2809 3885與美聯金融集團代表聯絡。本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。讀者如作出任何財務決定前,應細閱有關產品之銷售文件,考慮其產品的性質、條款以及風險。據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有 (1) 在文章發出前30日內曾交易報告內所述的股票、債券等證券;及 (2)在文章發出後3個營業日內交易報告內所述的股票、債券等證券。