日圓一跌再跌 走出低谷可期?

日圓走軟,截筆前兌美元匯價一度跌至154.86,再創34年的新低,每日日圓兌港元更低見5.06。眼見日圓越跌越平,「番鄉下」越抵玩,港人越興奮,投資日本股票甚或日本樓的朋友亦看見更多契機。

日圓頹勢難甩,市場關注當局會否出手拯救,進一步看美元匯價又能享受息差優勢多久呢?針對日本央行於4月26日的議息會議,大家比較著重的有兩點,一)直接入市干預的可能性,回溯歷史,對上一次買入日圓是2022年9月和10月,當時日圓兌美元首度跌穿150大關。二)央行對於經濟的看法,以及息口行動的時間表。

美日息差未許收窄 日圓狂跌至34年低位

這次日圓再陷,離不開美國經濟堅挺,以致聯儲局很大機會由第二季,延後至第三季才開始減息。美元不但反彈,其強勢更有可能於未來幾個月持續。基於根本性的息差劣勢,圓匯再次首當其衝,所承受的貶壓特別顯著。各大貨幣當中,目前以看淡日圓佔大多數。截至4月16日,商品期貨交易委員會CFTC錄得2006年以來最多日圓看跌倉位的一天,同時彭博錄得的日圓空頭倉位亦是9種主要貨幣中最多。

技術上圓匯正陷低谷,未來日圓會否出現逆轉,且看央行何時會釋出誠意。4月的議息會前,投資者已料定當局不會加息,會前調查53名經濟學家,當中僅一位預計本月會加息。對於下次加息的時間點,一眾經濟學家預燉較可能是10月份的事。若看大眾的預測,期貨市場的倉位則顯示較大機會是9月份開始加息。

明顯地,日本將於第三季尾至第四季初才再加息這個預期,與美國聯儲局起手減息的預測時間點吻合,可見日本在貨幣政策上其實很大程度上都要看美國的行動。另一個主要制肘則源於當地的經濟狀態。

日本經濟未完全回暖 央行干預空間窄

3月份,日本當局已宣佈結束大規模貨幣寛鬆計劃,但再加息卻要多等半年或以上,其一原因正是當地經濟復甦不夠堅韌,實實在在地使得央行綁手綁腳。簡單來說,提高借貸成本對個人、企業以至國家層面都會構成相當的壓力。因此,央行普遍加息都會十分謹慎,清楚確認過各方人士和機構是否具備足夠彈藥承受額外的成本後,才會敢於加息。處於復甦初期,日本當局最大挑戰正是要平衡復甦魄力,以要力保軟日圓不會陷得太深。

舉個值得借鑑的例子,韓國央行2021年為率先加息其一大國,為應對融資成本上升,影子銀行貸款,特別是涉及國內外房地產業的,迅速成長至最新63萬億美元。韓國一個關鍵銀行集團的貸款拖欠率去年幾乎上升一倍,同時花旗估計有111萬億韓元(800億美元)的項目融資債務「有麻煩」。再融資風險的警號於業界開始響起,不容忽視。

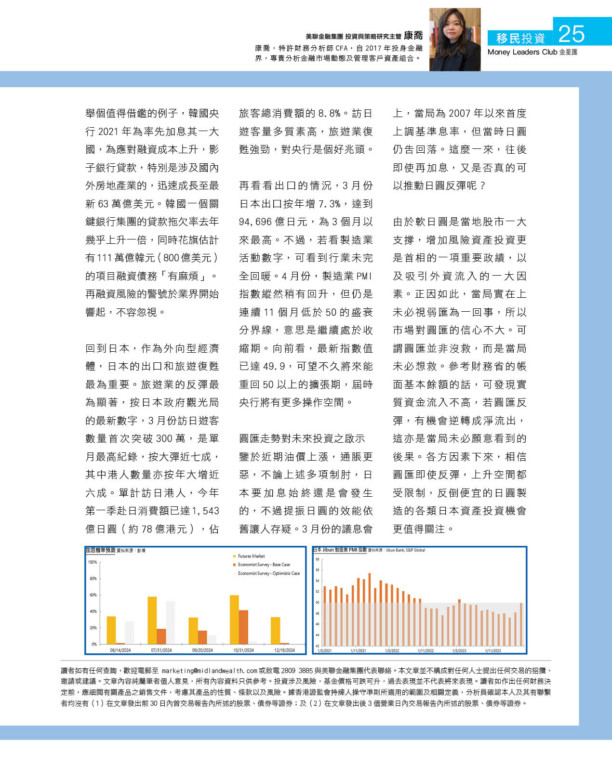

回到日本,作為外向型經濟體,日本的出口和旅遊復甦最為重要。旅遊業的反彈最為顯著,按日本政府觀光局的最新數字,3月份訪日遊客數量首次突破300萬,是單月最高紀錄,按大彈近七成,其中港人數量亦按年大增近六成。單計訪日港人,今年第一季赴日消費額已達1,543億日圓(約78億港元),佔旅客總消費額的8.8%。訪日遊客量多質素高,旅遊業復甦強勁,對央行是個好兆頭。

再看看出口的情況,3月份日本出口按年增7.3%,達到94,696億日元,為3個月以來最高。不過,若看製造業活動數字,可看到行業未完全回暖。4月份,製造業PMI指數縱然稍有回升,但仍是連續11個月低於50的盛衰分界線,意思是繼續處於收縮期。向前看,最新指數值已達49.9,可望不久將來能重回50以上的擴張期,屆時央行將有更多操作空間。

圓匯走勢對未來投資之啟示

鑒於近期油價上漲,通脹更惡,不論上述多項制肘,日本要加息始終還是會發生的,不過提振日圓的效能依舊讓人存疑。3月份的議息會上,當局為2007年以來首度上調基準息率,但當時日圓仍告回落。這麼一來,往後即使再加息,又是否真的可以推動日圓反彈呢?

由於軟日圓是當地股市一大支撐,增加風險資產投資更是首相的一項重要政績,以及吸引外資流入的一大因素。正因如此,當局實在上未必視弱匯為一回事,所以市場對圓匯的信心不大。可謂圓匯並非沒救,而是當局未必想救。參考財務省的帳面基本餘額的話,可發現實質資金流入不高,若圓匯反彈,有機會逆轉成淨流出,這亦是當局未必願意看到的後果。各方因素下來,相信圓匯即使反彈,上升空間都受限制,反倒便宜的日圓製造的各類日本資產投資機會更值得關注。

康喬, CFA

投資與策略研究主管

美聯資產管理有限公司

(證監會持牌代表牌照BTY538)

讀者如有任何查詢,歡迎電郵至 [email protected]或致電2809 3885與美聯金融集團代表聯絡。本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。讀者如作出任何財務決定前,應細閱有關產品之銷售文件,考慮其產品的性質、條款以及風險。據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有 (1) 在文章發出前30日內曾交易報告內所述的股票、債券等證券;及 (2)在文章發出後3個營業日內交易報告內所述的股票、債券等證券。