為何中東戰爭開始之後,日圓持續不升反跌,沒有發揮避險式的上升呢?

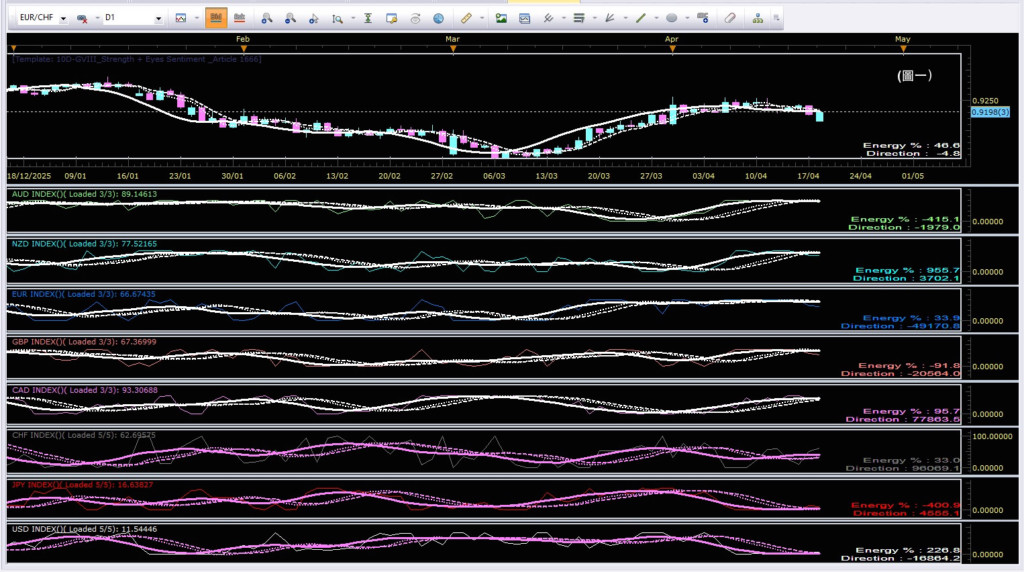

(圖一)顯示了4月20日,八種最受歡迎自由流通貨幣的走向:

非避險貨幣

- AUD 澳元:[強弱指數@89/100;趨勢/力度@向下/-1,979;剩餘能量@>100%]強弱指數在高水平,方向往下,力度極弱,剩餘能量值滿分,跌勢開端,但不穩定。

- NZD 紐西蘭元:[強弱指數@78/100;趨勢/力度@向上/+3,702;剩餘能量@N.A.]強弱指數在高水平,方向往上,力度弱,剩餘能量值不在有效範圍,升勢暫停,或會轉向。

- EUR 歐元:[強弱指數@67/100;趨勢/力度@向下/-49,171;剩餘能量@66.1%]強弱指數在中高水平,方向往下,力度普通,剩餘能量值充足,會持續向下。

- GBP 英鎊:[強弱指數@67/100;趨勢/力度@向下/-20,564;剩餘能量@>100%]強弱指數在中高水平,方向往下,力度普通,剩餘能量值滿分,跌勢開端,但不穩定。

- CAD 加拿大元:[強弱指數@93/100;趨勢/力度@向上/+77,864;剩餘能量@4.3%]強弱指數在極高水平,方向往上,力度強,剩餘能量值極度少,升勢末端。

避險貨幣

- CHF 瑞士法郎:[強弱指數@63/100;趨勢/力度@向上/+96,009;剩餘能量@67%]強弱指數在中高水平,方向往上,力度極強,剩餘能量值充足,會持續向上。

- JPY 日圓:[強弱指數@17/100;趨勢/力度@向上/+4,555;剩餘能量@>100%]強弱指數在極低水平,方向往上,力度弱,剩餘能量值滿分,升勢開端,但不穩定。

- USD 美元:[強弱指數@12/100;趨勢/力度@向下/-16,864;剩餘能量@N.A.]強弱指數在極低水平,方向往下,力度普通,剩餘能量值不在有效範圍,跌勢暫停,或會轉向。

市場情緒:風險敏感貨幣(2/5升勢,3/5跌勢);避險貨幣(2/3升勢,1/3跌勢)

外匯市場表面形態上,是稍為傾向避險。但實際上,大部分已經沒有呈現亢奮狀態,甚至乎轉向在即,估計不久的未來就會呈現全面避險狀態。

中東戰事發展日新月異,決定不再作沒有意義的分析,倒不如回歸討論一下傳統風險概念。當市場追逐風險時(Risk-On),大家比較願意承擔風險,因為他們預期經濟成長和市場穩定。相反,當市場規避風險時(Risk-Off),大家更重視保住本金,而不是追求報酬。在外匯市場中,澳幣、紐幣和加幣在 Risk-On 時段通常表現較好;而日圓、瑞郎,有時還包括美元,在 Risk-Off 時段通常會走強。

傳統上,投資者會用很低的成本借入日圓,把資金投到其他收益較高的資產;當市場開始不穩時,大家又會急着把資金換回日圓。這種「平倉」通常代表買回日圓,所以在危機時日圓往往會上漲。

套息交易最有利的環境,是日本利率一直很低,而且日本和其他國家的利差很大。當日本逐步正常化政策、而全球其他地方的收益率仍然有吸引力時,這個利差就會縮小。結果是,投資者可能繼續借日圓、採取不同的避險方式,或重新配置資產,從而削弱日圓原本的避險反應。

中東戰爭開始之後,日圓持續不升反跌,完全沒有發揮避險式的上升,主要原因是有幾個因素可能蓋過避險買盤,當中包括:

- 美國利率較高時,美元可能比日圓更有吸引力,即使在 Risk-Off 環境下也是如此。

- 油價上升會傷害日本的貿易收支,因為日本大部分能源都靠進口,這會對日圓不利。

- 日本央行態度、貨幣供應的政策及利率走勢。

所以,日圓仍然算是「活躍」的貨幣,因為它對市場變化反應很快;但它現在的避險角色是有條件的,不是自動成立的。

如果全球恐慌的來源同時也會傷害日本,例如油價更高,或者美元故事更強,那麼日圓不一定會大漲,甚至可能走弱。

值得關注的外匯對:AUDCHF(SELL – 價格在0.5604或以上可以考慮賣出/短倉);

EURCHF(SELL – 價格在0.9211或以上可以考慮賣出/短倉);

GBPCHF(SELL – 價格在1.5076或以上可以考慮賣出/短倉)