P10-11 巾幗英雄傳

香港女分析總會,早前股市大升,人人當股神。朋友之間,尤以女性投資更獨具慧眼,當中集情感、理智、資訊與分析於一身。有見及此,「香港女分析師總會」因而成立,希望彙聚一群有投資智慧及內外兼備的女士,定期聚首一堂,分享理財及投資心得。有意入會及共同學習文流,請電郵:[email protected] Facebook:hongkongfaa

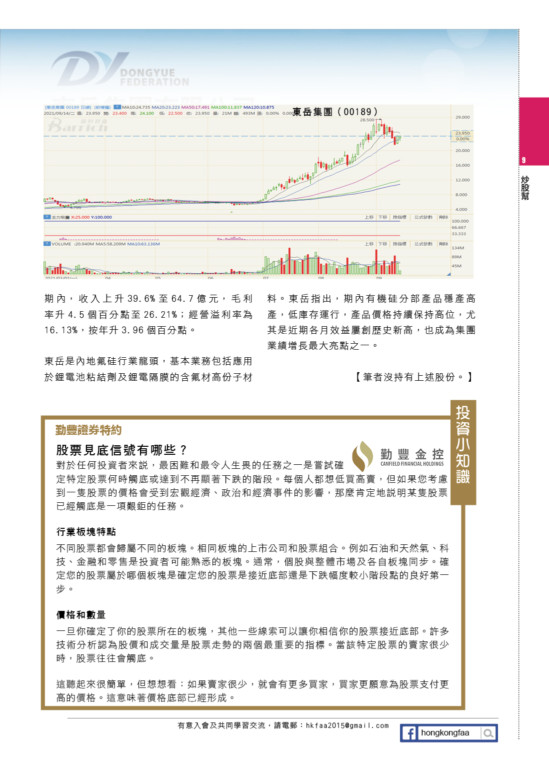

東岳回吐後見支持力 低吸等待下個大升浪

化工股東岳集團(00189)自公布配股後已經回吐一段時間,短線在配股價水平開始有值博率,目前關口位在25.67元水平,即是9月1日大成交的均價,一旦升穿將成為再度大爆升的開車訊號,下站隨時直指50元大關。

東岳集團主要從事製造、分銷及銷售製冷劑、高分子材料、有機硅及二氯甲烷、聚氯乙烯(「PVC」)及燒鹼以及其他。此外,集團亦在中華人民共和國(「中國」)從事物業開發。

該股近期於低位大舉反彈力追身價,主要由於集團其中一款主要產品PVDF(聚偏二氟乙烯,氟碳塗料的原材料之一)需求強勁。據報道指,PVDF是作為鋰電、光伏、塗料領域的原料之一,該項目鋰電級PVDF產品已從今年初的每噸11萬元人民幣(下同)上漲到每噸31萬元,漲幅達182%;高端鋰電池級PVDF報價最高更是達到了每噸50萬元。

根據測算全球到2025年,全球光伏新增裝機將達371.55GW,目前單GW的組件背板消耗量為0.047平米,對應PVDF需求量在1.2萬噸,2020至2025年年均復合增速達25%。

於2020年全年,PVDF佔東岳集團銷售額達15.45%,從現有消息來看,該產品未來佔集團收入比例將急速上升。

主要原因有二,首先PVDF每噸價格今年已經出現倍升勢頭,未來在強勁需求推動下,潛在升幅值得憧憬,亦令該產品的收入、毛利雙雙增長。

第二,東岳早前公布以每股23元大配股,集資約33.35億元,主要用於提高PVDF及其原材料產能、提高PTFE及其原材料的產能,及補充一般營運資金。

擴產計劃完成後,集團的「鋰離子電池標準PVDF」產能將由現時的每年3,000噸,增加至每年5,000噸。

瑞信報告預計,該擴產計劃將於明年第二季完成,將令東岳於國內市場的佔有率由現時的約25%升至約35%。

瑞信報告認為,東岳估值已回落至明年預測市盈率17倍。該行認為集團的基本面仍然穩健,因此是次為收集股份的良好機會,將其股份目標價由30元升至31元,評級維持「跑贏大市」。

今年上半年東岳已交出亮麗的成績表,中期純利升49.3%至6.03億元,每股盈利0.29元,不派中期息。

期內,收入上升39.6%至64.7億元,毛利率升4.5個百分點至26.21%;經營溢利率為16.13%,按年升3.96個百分點。

東岳是內地氟硅行業龍頭,基本業務包括應用於鋰電池粘結劑及鋰電隔膜的含氟材高份子材料。東岳指出,期內有機硅分部產品穩產高產,低庫存運行,產品價格持續保持高位,尤其是近期各月效益迭創歷史新高,也成為集團業績增長最大亮點之一。