疫後3.0 通關新世代

2023年伊始港股的確係威係勢,上周(1月2月至6日)4個交易日中連升3日,到上周五始回吐,全周累升1,210點或6.1%,迎來一個非常好的開始。回看2022年,香港股樓可謂袞鴻遍野。恒生指數在2021年10月31日失守15,000點,之後強勁爆發也好,最後計仍要跌15.5%。

中原樓價指數跌15.1%;強積金平均回報亦跌15.5%,平均每人蝕40,100元,以每月供款1,500元計,好像白供了26個月有多。《炒股幫》寄語本月22日就是農曆新年,歲次癸卯,肖兔,大家可以「兔」氣揚眉,花開富貴啦!

農曆年目標22000

先回顧本周三(1月11日)市況先,恒指高開132點後曾升逾300點,其後動力減弱,收市報21,436點,升104點,大市成交1,658億元;國企指數7,310點,升47點;恒生科技指數4,547點,跌11點。

科技股個別發展,阿里巴巴(09988)與杭州市政府簽訂全面深化戰略合作協議,市委書記劉捷同日亦到螞蟻集團調研,阿里曾升5%,收市仍升3%,報112.9元,升3.4元;騰訊(00700)亦升3%,報373.8元,升11.4元。美團(03690)跌逾2.5%,報174元,跌4.5元;京東(09618)跌1%,報246.6元,跌3.4元。

藥股造好,石藥(01093)升逾4%,報9.03元,升0.38元;藥明生物(02269)升近4%,報69.95元,升2.55元;中生製藥(01177)升1%,報4.83元,升0.06元。

煤炭股有追捧,神華(01088)升近5%,報24.35元,升1.1元,是全日最強勢藍籌;兗礦能源(01171)升近9%,報26.1元;中煤能源(01898)升5%,報6.56元,升0.3元。

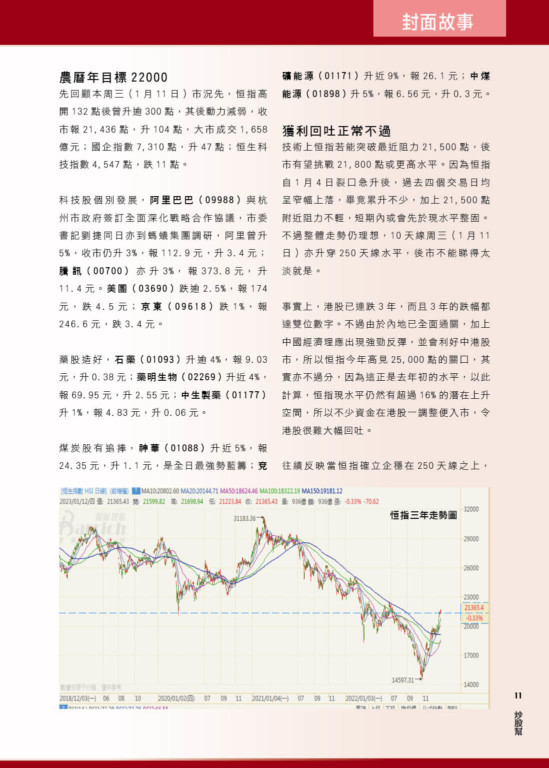

獲利回吐正常不過 (恒指三年圖)

技術上恒指若能突破最近阻力21,500點,後市有望挑戰21,800點或更高水平。因為恒指自1月4日裂口急升後,過去四個交易日均呈窄幅上落,畢竟累升不少,加上21,500點附近阻力不輕,短期內或會先於現水平整固。不過整體走勢仍理想,10天線周三(1月11日)亦升穿250天線水平,後市不能睇得太淡就是。

事實上,港股已連跌3年,而且3年的跌幅都達雙位數字。不過由於內地已全面通關,加上中國經濟理應出現強勁反彈,並會利好中港股市,所以恒指今年高見25,000點的關口,其實亦不過分,因為這正是去年初的水平,以此計算,恒指現水平仍然有超過16%的潛在上升空間,所以不少資金在港股一調整便入市,令港股很難大幅回吐。

往績反映當恒指確立企穩在250天線之上,將迎來多月的港股牛氣。參考2020年11月4日收報24,886點,相對上述升穿250天線後高見31,183點 (見於2021年2月18日),不足三個半月累升近6,300點,升幅達25.30%。

繼而恒指回軟,至2021年7月26日才告失守250天線。就算今次確認企穩在250天線後,投資者也不應以為港股進入牛市而對後市過份樂觀,並且上述不足三個半月累升近6,300點不宜視為恒指短期的潛在升幅。

假如由2020年9月25日錄得當年的下半年低位計起,至同年11月4日升勢已維持超過一個月。因此,由2020年9月25日計至2021年2月18日,升浪維持接近五個月。當然無可否認升浪的長短與之前的跌浪歷時多久關係密切,從2020年7月7日高見26,782點,至同年9月25日低見23,124點,約兩個半月累跌逾3,600點,之後出現上述接近五個月升浪。不過,由2022年6月28日高見22,449點計起,至10月31日低見14,597點,不論跌幅和跌浪歷時均多於之前幾個跌浪。

這反映今次恒指升浪理應較上回的接近五個月為長,若由去年11月1日計起,單是五個月已是直至今年3月底升浪才會結束,要是如此推斷正確,港股投資者仍有接近三個月的升市享受。恒指是否已確認企穩在250天線之上?截至上周五連續三日收高於此線,加上以1月4日此線在20,370點,相對周五收報20,991點,後者高出621點,超過500點,初步反映已企穩在此線之上。

記得從去年10月31低見14,597點計起,至今已累升近6,400點,經已多於上述近6,300點升幅(2020年11月4日收報24,886點至2021年2月18日)。

若以2020年9月25日低見23,124點與2021年2月18日高見31,183點比較,累升約8,000點。倘若今次升幅相若,由14,597點計起,短期見恒指靠近22,600點應有所戒心。當然,22,600點不一定是今次升浪頂部,只是若見恒指能在短短三個月累升達8,000點之際,就算後市有望續升,此前出現一段時候的整固,甚至是回調,認為會是合理預期。

中美關系隨時扭轉大市

港股上年最差是10月尾,年初起計累跌37.6%,11月和12月爭氣先冇咁傷,當時炒上是炒美國加息步伐放慢,以及中港通關。美國上月中開始放慢加息步伐,中國則在周三開始開關。不過,就算美國通脹見頂,但看12月就業數據仍然強勁,聯儲局官員爭相表示必須繼續加息遏制通脹,市場預咗雖然加息步伐放慢,但加息周期延長。中國開關亦喜憂參半,市場擔心會令疫情惡化。

馬雲棄螞蟻控權 鋪路上市

上周五,美國公布12月非農新增職位22.3萬個,多過預期;失業率跌至3.5%,低過預期。值得注意嘅係,平均時薪按年、按月升幅分別收窄至4.6%、0.3%,低過預期,反映通脹壓力減輕,加息步伐或進一步放慢。消息刺激美股急升,三大指數收升2.1%至2.6%。螞蟻集團公布,阿里創辦人馬雲放棄螞蟻控制權,市場估計係為重新上市鋪路,阿里亦將受惠。

這一過程中,資金不斷流入、利率下降、港元流動性充裕,導致港股估值重心上移,反之亦反。這反映了美元流動性對港股的估值中樞具有非常大的影響。另一方面,在香港證券交易所上市的股票中,市值佔比接近八成的上市企業,其核心業務、業務結算都在內地,港股其實表徵了內地資產。換言之,港股定價的分子端受內地宏觀政策、經濟波動影響更大。

國內外宏觀形勢演變

展望2023年,海外處於一個經濟景氣高點回落、經濟實質性衰退的風險在增加,同時通脹壓力緩解,金融條件從不斷收緊到邊際放鬆的過度階段。

而國內處於一個通脹平緩,輸入性通脹壓力不大,同時流動性寬鬆,經濟內生動能逐步修復的狀態。在這種內外宏觀狀態下,有利於風險資產的表現。

而在海外經濟衰退的風險增大,而國內經濟有往上修復動能的背景下,包括港股在內的中國權益類資產具有更大的確定性。

滙豐:偏好中港泰印股市

滙豐研究發表報告,指亞洲股市的全球宏觀背景正改善,估值低企,增長復甦,特別是本地導向板塊。該行上調對南韓股市看法至「中性」,降台灣至「減持」,並指偏好中國內地、香港、泰國及印度,維持「增持」看法。該行予恆指年底目標價22,810點,國指目標價7,830點,富時香港指數目標1,050點;並予富時中國指數年底目標26,930點。

報告稱,今年亞洲股市環境具建設性,美國債孳息正下滑,美匯指數轉勢,亞洲股票每股盈利6%增幅預測有上行空間,並由中國內地引領。2017年類似背景下,中國股票在24個月累升逾75%,該行留意到市場在疫情爆發以來首次上調對中國股票盈測。

滙豐研究解釋,是次升市與2017年最大分別是中國重新開放。今年開局顛簸,內地確診增加,惟該行料增長動力將加強,全年中國GDP料增5%,明年料進一步加快至5.8%,即使中資股領先區內市場,但估值相較仍溫和。另在開關及投資增長支持下,該行補充料本港今年GDP增3.5%;零售復甦只在初階段,料未來數個月市場將上調對本港零售收租股盈測。該行維持對中國及印度股市「增持」看法,料屬今年增長最佳市場。過去兩年港股形勢困難,但該行對港股信心從未減退(but we never lost faith)。該行認為港股正轉勢。行業板塊而言,該行對必需消費品、非必需消費品及公用板塊維持「增持」看法。對金融、基本材料、電訊及工業板塊維持「中性」看法。對能源、科技及康健護理維持「減持」看法。

")