日央終結量寛有何代表性

央行超級周剛過去,一個星期內多個主要經濟體的中央銀行都會進行常規會議,商討貨幣政策的去向,包括英美澳日中等。有趣的是,對投資者而言,事前最受注目的並非美國聯儲局的動作,而是日本央行。皆因各央行議息以前,市場都打定輸數美國今個月不會減息,要觀察的只是鮑公會後講話的態度。

然而,針對日本的幣策改變,卻是歷史性的,因此全球觸目。在日本央行有決定以前,市場上近乎九成的預測都早已預料日央會結束推行了八年的負利率政策。一如所料,日本央行宣佈將基準利率由-0.1%上調至0%-0.1%,這是2007年以來首度加息,同時撤銷對債息曲線控制YCC、停止買入日股ETF及日本REITs,意即央行不再往風險市場注資,簡單來說減少托市。

這麼說來,日本加息即日圓匯價將走升?日央收緊托市程度,日股強勢便將告終?有趣的是,3月19日,日央結束一連兩天的議息會議後,日圓不升反跌日股又不跌反升,又作何解?日圓不升反跌,兌美元失守150關口,每百日圓低見5.1817港元。日經指數收升0.66%、東證指數亦漲1.06%,日本10年期債息則降3個基點。

日圓承托要從外圍找

要拆解日股日圓未來走向,關鍵在於兩大要素︰一是美日息差將何時、如何、多大程度收窄,央行未來行動至關重要。一邊廂,日央行長植田和男表示抗通脹已有成效,量寛已完成任務,未來將以短期息口為主要工具。換言之不用再放寛,但隨後又承認金融市仍需充裕流動性,更強調會繼續維持寛鬆的金融環境。這一放鴿,意味美日息差難以縮窄,解釋了圓匯股市為何反向而行。

若看數字,日本核心通脹率已連續22個月處於或高於2%, 1月份的數字剛好為2%,而2月份的數字將於截筆後公佈,目前市場預測為2.8%。再仔細看一項有關日本勞資薪酬的談判結果顯示,今年整體加薪幅度高達5.28%,創了1991年以來最大升幅,意味著物價壓力將有提升。言則,若討論實質的需要的話,當局是要再加息的,但相信步伐會極為緩慢。因此,日本國內政策對日圓的承托力不會特別強,相信下半年美息開始下行時日圓走向才更明顯。

日股屢破高位資金仍高追?

雖說日圓影響不大,但當局終於決心擺脫量寛此舉重要性在於︰日本經濟終於有空間進行幣策操作,潛台詞是「步出迷失」,植田又提出日本投資和企業盈利能力均有改善。

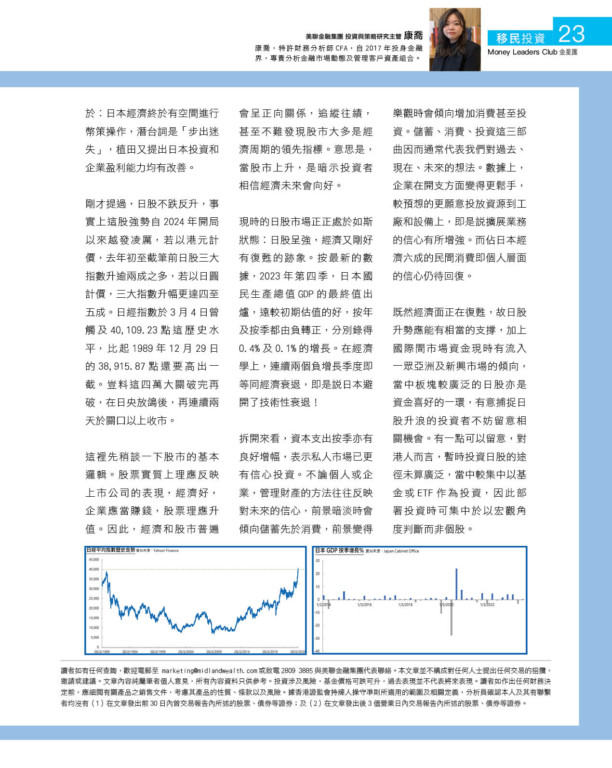

剛才提過,日股不跌反升,事實上這股強勢自2024年開局以來越發凌厲,若以港元計價,去年初至截筆前日股三大指數升逾兩成之多,若以日圓計價,三大指數升幅更達四至五成。日經指數於3月4日曾觸及40,109.23點這歷史水平,比起1989年12月29日的38,915.87點還要高出一截。豈料這四萬大關破完再破,在日央放鴿後,再連續兩天於關口以上收市。

這裡先稍談一下股市的基本邏輯。股票實質上理應反映上市公司的表現,經濟好,企業應當賺錢,股票理應升值。因此,經濟和股市普遍會呈正向關係,追縱往績,甚至不難發現股市大多是經濟周期的領先指標。意思是,當股市上升,是暗示投資者相信經濟未來會向好。

現時的日股市場正正處於如斯狀態︰日股呈強,經濟又剛好有復甦的跡象。按最新的數據,2023年第四季,日本國民生產總值GDP的最終值出爐,遠較初期估值的好,按年及按季都由負轉正,分別錄得0.4%及0.1%的增長。在經濟學上,連續兩個負增長季度即等同經濟衰退,即是說日本避開了技術性衰退!

拆開來看,資本支出按季亦有良好增幅,表示私人市場已更有信心投資。不論個人或企業,管理財產的方法往往反映對未來的信心,前景暗淡時會傾向儲蓄先於消費,前景變得樂觀時會傾向增加消費甚至投資。儲蓄、消費、投資這三部曲因而通常代表我們對過去、現在、未來的想法。數據上,企業在開支方面變得更鬆手,較預想的更願意投放資源到工廠和設備上,即是說擴展業務的信心有所增強。而佔日本經濟六成的民間消費即個人層面的信心仍待回復。

既然經濟面正在復甦,故日股升勢應能有相當的支撐,加上國際間市場資金現時有流入一眾亞洲及新興市場的傾向,當中板塊較廣泛的日股亦是資金喜好的一環,有意捕捉日股升浪的投資者不妨留意相關機會。有一點可以留意,對港人而言,暫時投資日股的途徑未算廣泛,當中較集中以基金或ETF作為投資,因此部署投資時可集中於以宏觀角度判斷而非個股。

康喬, CFA

投資與策略研究主管

美聯資產管理有限公司

(證監會持牌代表牌照BTY538)

讀者如有任何查詢,歡迎電郵至 [email protected]或致電2809 3885與美聯金融集團代表聯絡。本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。讀者如作出任何財務決定前,應細閱有關產品之銷售文件,考慮其產品的性質、條款以及風險。據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有 (1) 在文章發出前30日內曾交易報告內所述的股票、債券等證券;及 (2)在文章發出後3個營業日內交易報告內所述的股票、債券等證券。

")